26 Novembre 2025

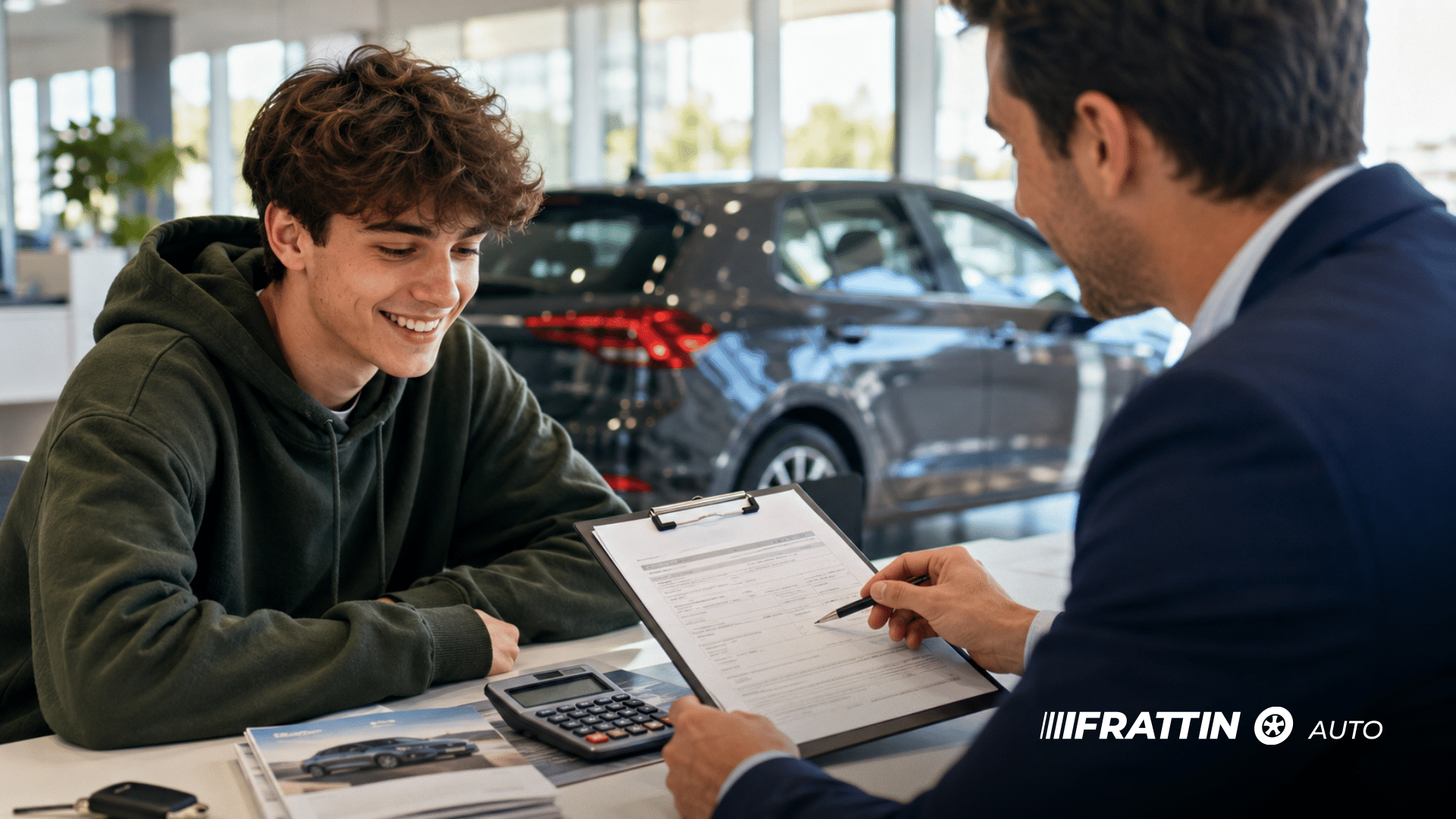

Hai finalmente preso la patente, hai individuato l’auto dei tuoi sogni (o quella che ti serve per andare al lavoro), ma ti sei scontrato con il muro della realtà: la banca. Essere giovani, magari al primo lavoro o con un contratto di apprendistato, rende l’acquisto dell’auto una corsa a ostacoli. Ti senti dire “serve la firma di papà”, “il contratto è troppo breve” o “non hai storico”. È frustrante, lo sappiamo.

Ma è davvero impossibile comprare l’auto a rate senza aiuti esterni nel 2025? Quando serve obbligatoriamente il garante e quando invece puoi farcela da solo?

In questa guida definitiva, scritta dagli esperti di Frattin Auto, smontiamo i falsi miti. Ti spiegheremo esattamente come ragionano gli algoritmi delle banche, quali documenti preparare e come costruire la pratica perfetta per ottenere quel “Sì” che ti metterà al volante della tua indipendenza.

Prima di parlare di documenti, devi capire chi hai di fronte. Quando chiedi un finanziamento, non parli con una persona, ma con un algoritmo. Le finanziarie (Santander, Compass, Findomestic, FCA Bank, ecc.) inseriscono i tuoi dati in un sistema che calcola il “Credit Scoring”.

L’algoritmo cerca tre cose:

Attenzione al “Non Censito”: Molti giovani pensano: “Non ho mai avuto debiti, quindi sono un ottimo cliente”. Errore. Per la banca, non avere storico significa non sapere se sei affidabile. Spesso il primo finanziamento è il più difficile proprio per questo.

Abbiamo analizzato migliaia di pratiche gestite nelle sedi Frattin Auto per creare questa matrice di probabilità. Trova il tuo profilo.

“Serve la firma di papà”. Quante volte lo abbiamo sentito dire? Ma chi può fare davvero da garante?

I Requisiti del Garante Perfetto:

Cosa rischia il Garante? È fondamentale essere trasparenti in famiglia. Il garante risponde in solido. Se tu salti le rate, la banca preleva i soldi da lui. Inoltre, fare da garante riduce la sua capacità di credito: finché il tuo prestito è attivo, per il sistema bancario è come se quel debito fosse anche suo, rendendogli più difficile chiedere altri prestiti per sé.

Non esiste solo il “prestito classico”. Nel 2025 ci sono strumenti che possono aiutarti ad aggirare il problema della rata alta.

Un aspetto che i neopatentati sottovalutano è il costo dell’RC Auto. In Italia, assicurare un 18enne in 14ª classe (anche con Legge Bersani) può costare dai 1.000€ ai 2.500€ l’anno.

Se spendi tutti i tuoi risparmi per l’anticipo dell’auto, come paghi l’assicurazione?

La strategia “All-In”: In Frattin Auto proponiamo spesso pacchetti finanziari che includono i servizi assicurativi nella rata. Puoi inserire Furto/Incendio, Kasko, Cristalli e Atti Vandalici direttamente nel finanziamento mensile.

Facciamo fact-checking. Se cerchi su Google “Bonus Auto Giovani”, troverai molti titoli clickbait. La realtà normativa è questa:

👉 Nota Tecnica: Ricorda che i neopatentati (primo anno e in parte fino al terzo) hanno limiti di potenza (kW/tara). Non puoi finanziare una Golf GTI come prima auto, non perché la banca non vuole, ma perché la legge non te la fa guidare.

Vuoi arrivare in concessionaria ed essere preso sul serio? Segui questa checklist.

Ottenere un finanziamento per la prima auto è un ottimo modo per iniziare a costruire il proprio “punteggio finanziario” (Credit History). Pagare regolarmente le rate di una piccola auto oggi ti renderà un cliente “Prime” per le banche domani, quando magari vorrai comprare casa.

In Frattin Auto non vendiamo solo “ferro”, vendiamo soluzioni di mobilità. I nostri consulenti finanziari lavorano ogni giorno con profili giovani: conosciamo le flessibilità di ogni partner bancario e sappiamo quale pratica ha più chance di passare.

Sei pronto a guidare la tua indipendenza? Non lasciare che la burocrazia ti fermi. Vieni a trovarci presso le nostre sedi: porta i documenti, noi portiamo il caffè e la calcolatrice. Insieme, troveremo il modo di metterti al volante.

👉 Inizia da qui: Scopri le migliori auto per Neopatentati in Pronta Consegna!

Articolo di Frattin Auto.

La Bussola dell'Acquisto

Costi Auto Elettrica Usata: TCO Reale 5 Anni a Confronto

1 Luglio 2026

La Bussola dell'Acquisto

Auto Danneggiata dalla Grandine: Cosa Fare nei Primi 5 Giorni

22 Giugno 2026

La Bussola dell'Acquisto

Quando Cambiare Auto: La Guida a Costi e Segnali di Usura

25 Maggio 2026

La Bussola dell'Acquisto

Permuta Auto con Finanziamento in Corso: La Guida Completa

18 Maggio 2026

La Bussola dell'Acquisto

Budget Auto Usata 2026: Costi Reali Oltre al Prezzo

11 Maggio 2026

La Bussola dell'Acquisto

Valutazione auto usata: come si calcola il valore reale (senza sbagliare prezzo)

6 Maggio 2026

La Bussola dell'Acquisto

Prezzo Carburante: Benzina, Diesel, GPL o Ibrido nel 2026, quale conviene davvero?

4 Maggio 2026

La Bussola dell'Acquisto

Svalutazione Auto Usata: La Guida per Scegliere Modelli che Mantengono Valore

20 Aprile 2026

La Bussola dell'Acquisto

Cointestazione Auto: La Guida per Risparmiare (Davvero) sull’Assicurazione

13 Aprile 2026

La Bussola dell'Acquisto

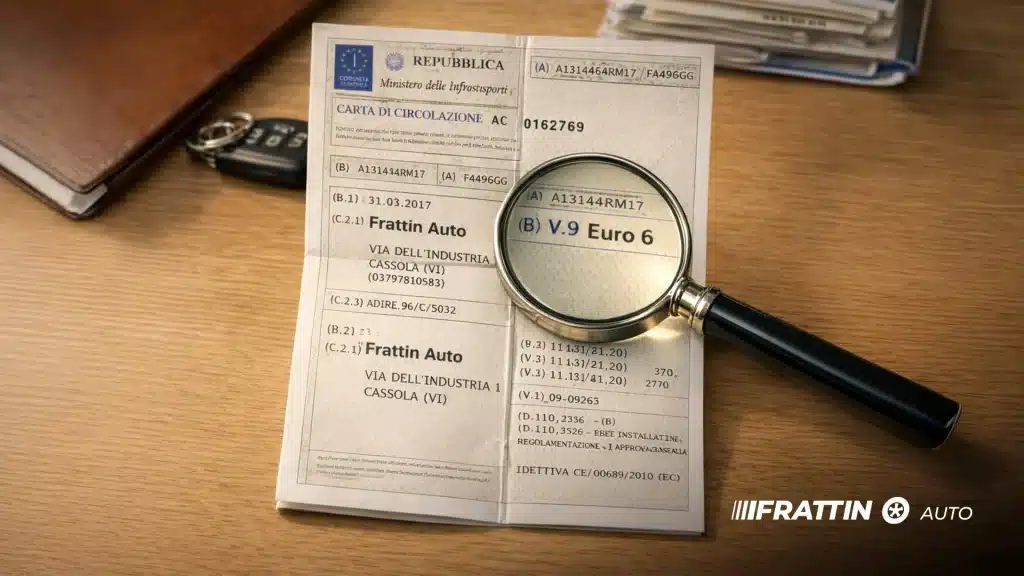

Come leggere la Carta di Circolazione (Libretto Auto): Guida a Sigle e Classe Euro

16 Marzo 2026

Benvenuto!

Crea un’account per gestire al meglio la tua esperienza in Frattin: salva i tuoi veicoli e approfitta di vantaggi esclusivi!

Hai già un account? Accedi qui

DOMENICA

APERTO

12 Aprile 2026

La sede di Cassola sarà aperta dalle 9:00 alle 12:30 e dalle 14:30 alle 18:30, in via dell’Industria 1, 36022 Cassola (VI).

Per maggiori informazioni chiamaci al +39 0424 533 348

Un nostro operatore prenderà in carico la tua richiesta il prima possibile!